Tesouro dos EUA espera agora emprestar mais de US $ 800 bilhões em dívidas em dois trimestres

30 de julho de 2019

Uma das razões pelas quais Trump e o Congresso foram tão rápidos em aprovar um acordo de teto da dívida na semana passada é que se eles falhssem em fazer isso, com o saldo de caixa do Tesouro caindo precariamente e esperado para atingir US $ 0 no início de setembro, houve um chance trivial que os EUA poderiam tecnicamente deixar de cumprir na época em que o Congresso voltasse de suas férias de agosto.

É claro que isso não aconteceu, um acordo de extensão do teto da dívida foi alcançado e, como resultado, o Tesouro está agora livre para começar a recarregar seu saldo em dinheiro, e planeja fazer exatamente isso. Na segunda-feira, o Departamento do Tesouro anunciou suas últimas estimativas trimestrais de necessidades de financiamento líquidas negociáveis para os trimestres atual (julho-setembro de 2019) e próximo (outubro-dezembro de 2019). O que revelou foi o seguinte:

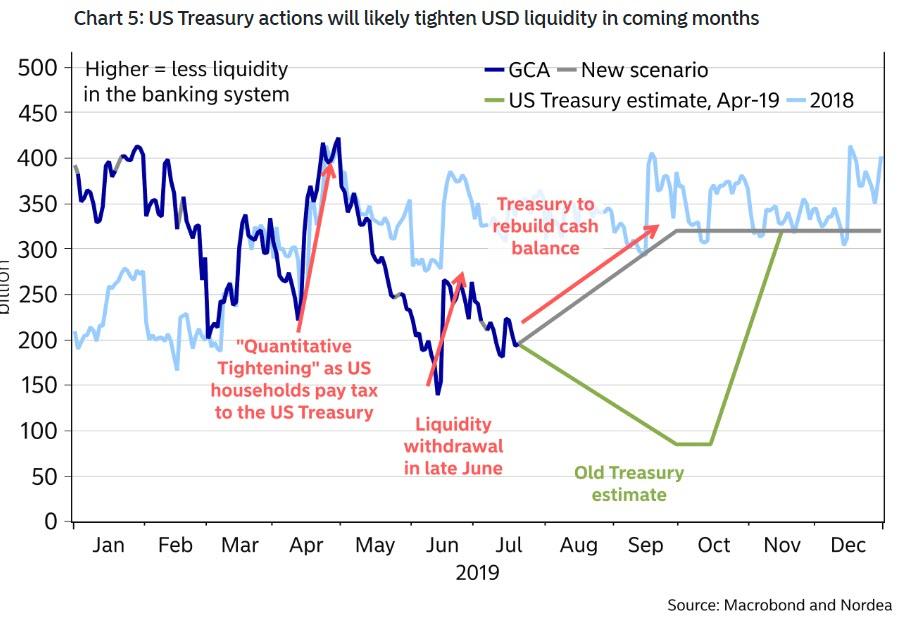

Depois de tomar emprestado apenas US $ 40 bilhões no período passado, que deixou o Tesouro com um saldo de caixa de US $ 264 bilhões no trimestre atual, o Tesouro agora espera que a emissão do Tesouro exploda mais e empresta US $ 433 bilhões em empréstimos. dívida líquida comercializável, um enorme aumento de US $ 274 bilhões - ou mais que o dobro - de sua previsão anterior anunciada em abril de 2019.

A razão para esta enxurrada de emissão de dívida? Reconstruir o saldo de caixa de volta a um nível de US $ 350 bilhões, que é onde o Tesouro espera que seu saldo de caixa no final de setembro seja de US $ 85 bilhões, a partir da previsão de 29 de abril.

Olhando para o futuro, durante o trimestre de outubro-dezembro de 2019, o Tesouro divulgou pela primeira vez que espera emprestar US $ 381 bilhões em novas dívidas, assumindo um saldo de caixa de US $ 410 bilhões no final de dezembro, com US $ 310 bilhões da nova emissão. cobrir as necessidades de financiamento.

Quanto ao trimestre passado, em abril de 2019, o Tesouro estimou empréstimos de US $ 30 bilhões e assumiu um saldo de caixa de US $ 270 bilhões no final de junho. A mudança nos empréstimos resultou de menores fluxos de caixa líquidos parcialmente compensados pelo menor saldo de caixa no final do trimestre devido ao fato de o Tesouro atingir o teto da dívida.

Em outras palavras, o Tesouro vai vender US $ 814 bilhões em dívidas no trimestre atual e futuro ... e só vai piorar a partir daí.

Como a Bloomberg informa, o Tesouro deverá manter sua nota trimestral e as vendas de títulos em níveis recordes pela terceira vez consecutiva, já que o mais recente acordo orçamentário de Washington mostra que a farra da dívida dos EUA continuará. Embora o presidente Trump tenha dito uma vez que eliminaria a dívida nacional, ele agora está pronto para aprovar um orçamento que ajudará a gerar déficits anuais de trilhões de dólares. Como resultado, a Bloomberg observa que as empresas de valores mobiliários de Wall Street preveem que um aumento na emissão de títulos do Tesouro pode ocorrer em um ano.

Revendedores de títulos vêem o status quo prevalecente no anúncio de reembolso trimestral de quarta-feira. As projeções estão se aglutinando em torno da visão de que o Tesouro manterá os tamanhos de leilão de 3, 10 e 30 anos da dívida inalterados em um total recorde de US $ 84 bilhões, em vendas programadas de 6 a 8 de agosto. Para colocar em perspectiva, o valor foi de US $ 62 bilhões na época da eleição de 2016 nos EUA.

A emissão de cupons deve levantar US $ 296 bilhões em dinheiro novo de investidores privados para o período de agosto a outubro. Esse montante, somado à emissão de US $ 194 bilhões em notas, ajudará a financiar US $ 272 bilhões em necessidades de financiamento, além de US $ 200 bilhões em aumento do saldo de caixa.

O acordo bipartidário para suspender o limite da dívida por dois anos também abre caminho para um aumento de US $ 324 bilhões nos gastos do governo no período acima dos limites orçamentários existentes. Isso está estimulando a maioria dos revendedores a aumentar as vendas da dívida no ano fiscal de 2021, que começa em outubro de 2020. Além disso, com uma suspensão do limite da dívida em julho, as contas devem aumentar em US $ 130 bilhões em agosto, embora, como observa DB, o risco seja de que poderia correr mais alto. A decisão do Tesouro de reconstruir gradualmente seu saldo de caixa ajudará a limitar parte da pressão nos mercados de financiamento. Taxas de recompra mais altas tornariam a emissão de cupons front-end mais cara. Por exemplo, o Treasury-OIS de 2 anos aumentou cerca de 8 pb em julho, uma vez que os investidores começaram a esperar que a oferta da lei de agosto aumentasse a pressão sobre as taxas de financiamento. Em seu comunicado de reembolso, o Tesouro pode sinalizar que passaria temporariamente um saldo de caixa mais baixo nas próximas semanas, o que ajudaria a aliviar a ansiedade do mercado de financiamento, embora à luz da previsão do Tesouro, que parece um tanto contraditória. De fato, com a decisão do Tesouro de reconstruir rapidamente seu saldo de caixa de volta ao nível que considera mais prudente (digamos, US $ 350 bilhões), o aumento das faturas nas próximas 4 a 6 semanas excede significativamente a maioria das previsões de Wall Street.

A Câmara aprovou a proposta de ampliação do teto da dívida e do orçamento em 25 de julho e o líder da maioria no Senado, Mitch McConnell, disse que espera que sua câmara a liberte esta semana para a assinatura de Trump.

"O déficit está aumentando e o ímpeto para maiores gastos é muito forte", disse Stephen Stanley, economista-chefe da Amherst Pierpont Securities. "No segundo semestre do próximo ano, o Tesouro terá que aumentar o tamanho dos cupons novamente."

Esta é uma boa notícia para os gastadores de Washington ... e uma catástrofe para qualquer falcão de déficits. Com o presidente empurrando para além da ortodoxia republicana sobre a contenção fiscal e a questão não proeminente entre os democratas que fazem campanha para assumir seu emprego, Washington não está mostrando sinais de desacelerar os gastos.

O que significa que quando se trata de conservadorismo fiscal, Trump é apenas um republicano no nome, como o déficit fiscal continuou a subir sob Trump como cortes de impostos, aumentos de gastos bipartidários e direitos pesam sobre as perspectivas orçamentais. Enquanto isso, os candidatos socialistas para a eleição presidencial de 2020 estão tentando atrair eleitores com propostas que só aumentariam a lacuna como o MMT.

Maya MacGuineas, presidente do comitê não-partidário de fiscalização do orçamento para um Orçamento Federal Responsável, chamou o último acordo orçamentário de “total abdicação da responsabilidade fiscal pelo Congresso e pelo Presidente”.

O que está claro - como a Bloomberg conclui - é o pano de fundo que o mercado de títulos do Tesouro de US $ 15,9 trilhões deve se desenvolver nos próximos dois anos.

"Até 2021, o Tesouro começará a ter um problema, dado o crescimento do déficit, e precisará aumentar o tamanho dos cupons", disse Margaret Kerins, chefe global de estratégia de renda fixa da BMO Capital Markets. Então, novamente, se a atual administração ainda está no comando, o mundo provavelmente terá uma questão muito mais premente do que a eventual insolvência dos EUA para se preocupar…

Nenhum comentário:

Postar um comentário